Web3 sin frase semilla: smart wallets y dinero trazable

Cómo Web3 deja atrás la frase semilla y entra en la era de las smart wallets, las passkeys y la identidad verificada en el camino de vuelta al banco.

Durante años, Web3 vendió una promesa sencilla: "sé tu propio banco".

La frase sonaba poderosa. Independencia. Soberanía. Control directo sobre el dinero.

Pero la realidad técnica fue mucho menos cómoda.

Ser tu propio banco significaba custodiar una frase de 12 o 24 palabras, entender qué se estaba firmando, distinguir una wallet legítima de una falsa, pagar gas en el token correcto, sobrevivir a puentes, exchanges, contratos, permisos infinitos y enlaces de phishing. Para una minoría técnica, era libertad. Para el usuario normal, era una trampa con aspecto de innovación.

En 2026, Web3 no ha desaparecido. Tampoco se ha vuelto mágicamente seguro. Lo que está ocurriendo es más interesante: el ecosistema está cambiando de arquitectura. La seguridad deja de depender únicamente de que una persona no pierda una frase secreta y empieza a moverse hacia cuentas programables, passkeys, smart wallets, reglas de recuperación, proveedores regulados y trazabilidad fiscal.

La tesis de este artículo es simple:

Web3 no ha eliminado la confianza. Ha cambiado dónde se coloca, quién la verifica y qué documentos exige cuando el dinero vuelve al sistema bancario.

Ese cambio tiene dos caras.

La primera es técnica: Ethereum y su ecosistema intentan hacer que las wallets sean menos primitivas. La segunda es regulatoria: Europa y otras jurisdicciones están cerrando la etapa de opacidad en la entrada y salida entre criptoactivos y dinero fiat.

La frase semilla ya no es el centro absoluto de la historia. Ahora el centro es otro: la prueba.

Prueba de control de la cuenta. Prueba de autorización. Prueba de origen de fondos. Prueba de identidad. Prueba fiscal. Prueba de que ese dinero tiene una historia defendible.

1. El problema original: una cuenta de Ethereum no era una cuenta, era una llave

Imagina que tu cuenta bancaria fuera, literalmente, una llave física. La llave abre la caja. Si la pierdes, no hay banco al que llamar. Si te la roban, el ladrón es el dueño. No hay límite diario, no hay aviso, no hay marcha atrás. Eso es, en esencia, lo que ha sido durante años una cuenta de Ethereum.

En Ethereum, durante años, la cuenta básica ha sido la EOA: Externally Owned Account. Es decir, una cuenta controlada por una clave privada. Si tienes la clave, controlas la cuenta. Si pierdes la clave, pierdes el acceso. Si alguien roba la clave, controla los fondos.

Ese modelo tiene una ventaja: es simple.

Pero tiene un defecto grave: es brutal.

No hay recuperación nativa. No hay límites de gasto por defecto. No hay segundo factor real integrado en la cuenta. No hay una lógica flexible de permisos. No hay una forma humana de distinguir, desde la propia cuenta, entre una operación cotidiana y una operación peligrosa.

La cuenta tradicional funciona como una cerradura absoluta. Abierta o cerrada. Vivo o muerto. Control total o pérdida total.

Por eso surge la abstracción de cuenta: la idea de que una cuenta no debería ser solo una clave, sino una pieza programable capaz de definir sus propias reglas. El estándar ERC-4337 introduce este modelo sin modificar el protocolo base de Ethereum: usa objetos llamados UserOperation, una mempool alternativa y un contrato EntryPoint que coordina la validación y ejecución.

Dicho de forma sencilla: en vez de que el usuario firme una transacción clásica directamente desde una EOA, la intención del usuario se convierte en una operación que puede pasar por más lógica antes de ejecutarse.

Eso permite construir wallets con funciones que una cuenta tradicional no tiene bien resueltas: recuperación social, límites de gasto, pagos de gas patrocinados, agrupación de operaciones, validación con otros métodos de autenticación y políticas de seguridad más granulares.

La wallet deja de ser una llave.

Empieza a parecerse a una caja fuerte programable.

2. ERC-4337: la cuenta empieza a comportarse como software

ERC-4337 no elimina todos los riesgos. Pero sí cambia la arquitectura.

En este modelo aparecen varias piezas nuevas:

- UserOperation: no es una transacción normal. Es una intención del usuario con información adicional para validación, ejecución y pago.

- Bundler: recoge operaciones de usuario y las envía a la red.

- EntryPoint: es el contrato que procesa esas operaciones, valida si son aceptables y coordina su ejecución.

- Paymaster: puede permitir que alguien distinto del usuario pague el gas o que el gas se cubra de formas más flexibles.

Traducido a la vida real: es la diferencia entre dar a alguien tu tarjeta y tu PIN, o darle un permiso para gastar 50 € al día en un comercio concreto. La cuenta tradicional solo conocía la primera opción. Las nuevas, también la segunda.

La documentación de ERC-4337 describe precisamente este flujo: un sistema de abstracción de cuenta basado en UserOperation, mempool alternativa y EntryPoint, sin necesidad de cambiar el protocolo base de Ethereum.

La mejora de experiencia es evidente: el usuario puede interactuar con aplicaciones sin tener que entender cada detalle del gas, sin mantener ETH exclusivamente para comisiones en todos los casos, y con wallets que pueden incluir reglas propias.

Pero hay que decirlo con precisión: esto no convierte automáticamente Web3 en seguro.

Solo cambia la superficie de riesgo.

Antes, el gran riesgo era perder o exponer una clave privada. Ahora, además, hay que vigilar la lógica del contrato, el comportamiento del bundler, la configuración del paymaster, los módulos instalados en la cuenta y la interfaz que presenta al usuario lo que está firmando.

No es menos seguridad.

Es seguridad más compleja.

3. EIP-7702: Ethereum intenta rescatar a las cuentas antiguas

El gran problema práctico de las smart accounts es que millones de usuarios ya tenían cuentas EOA, fondos, historial, identidades, ENS, permisos y actividad. Pedirles que migrasen todo a una wallet nueva era una barrera enorme.

Ahí entra EIP-7702.

Ethereum.org describe EIP-7702 como un mecanismo para añadir código a una EOA mediante un nuevo tipo de transacción, la tipo 4, que incluye una lista de autorización. En términos prácticos, permite que una cuenta externa tradicional delegue comportamiento en código ya desplegado.

La actualización Pectra fue activada en Ethereum mainnet el 7 de mayo de 2025, y Ethereum.org la presenta como un paso importante hacia una abstracción de cuenta más amplia.

Esta parte es importante, porque aquí conviene evitar una exageración común: EIP-7702 no significa que una EOA deje de depender de su clave privada original. La EOA puede delegar comportamiento, pero la autorización sigue siendo crítica. Si el usuario autoriza mal, si la interfaz engaña, si el código delegado es peligroso o si la wallet no protege bien ese flujo, el riesgo no desaparece.

La promesa es potente: dar capacidades de smart account a cuentas existentes sin obligar a mover todos los fondos.

El peligro también lo es: una mala delegación puede convertir una mejora de usabilidad en una vía de ataque.

Por eso el mensaje no debe ser "EIP-7702 hace seguras las wallets". El mensaje correcto es otro:

EIP-7702 moderniza las EOAs, pero obliga a que las wallets expliquen y protejan mucho mejor qué código se está autorizando.

4. La muerte de la frase semilla no es total, pero sí ha empezado

Durante años, la frase semilla fue tratada como un rito de iniciación. Si no eras capaz de guardar 12 o 24 palabras, Web3 no era para ti.

Ese enfoque fue un desastre de producto.

Una tecnología que exige al usuario medio custodiar una frase secreta como si fuera un administrador de sistemas no es una tecnología madura. Es una transferencia de responsabilidad: el protocolo se protege a sí mismo, pero deja al usuario solo ante el error humano.

Las smart accounts y las passkeys intentan corregir esa herencia.

WebAuthn, especificación del W3C, define una forma estándar de crear y usar claves criptográficas en el dispositivo del usuario, vinculadas a un sitio o servicio concreto (el Relying Party, que en lenguaje llano es la web o app que confía en esa clave para reconocerte). La credencial se crea y se guarda en un autenticador (el móvil, una llave de hardware o el propio sistema operativo), bajo consentimiento del usuario, y solo puede ser usada por el origen que la creó.

Esto permite usar passkeys, desbloqueo biométrico local o autenticadores de hardware sin convertir la huella dactilar o la cara del usuario en un dato publicado en blockchain.

Y aquí hay que ser muy claro:

No existe "biometría on-chain" en el sentido vulgar de la expresión. La huella o la cara no van a la blockchain. Lo que ocurre es que el dispositivo usa un gesto local (por ejemplo Face ID o huella) para desbloquear una clave o credencial, y después se produce una prueba criptográfica.

Esta diferencia es esencial. Si se publica mal, se convierte en humo. Si se explica bien, se entiende la mejora real: el usuario puede autenticarse de forma más cómoda sin exponer su biometría al contrato.

Aun así, tampoco hay que vender el final absoluto de las seed phrases. Siguen existiendo. Siguen usándose. Muchas wallets las mantienen. Muchas arquitecturas siguen dependiendo de claves recuperables mediante frases semilla.

Lo que sí puede decirse con rigor es esto:

La frase semilla deja de ser la única interfaz imaginable para autocustodia. En 2026, las smart accounts, passkeys y sistemas de recuperación programable ofrecen una alternativa real, aunque todavía no universal.

5. Seguridad invisible no significa seguridad inexistente

Hay una idea peligrosa en tecnología: creer que si algo se vuelve fácil, también se vuelve seguro.

No siempre.

Para el lector que quiera bajar esta capa de riesgo a amenazas concretas (phishing, permisos, wallet drainers y errores operativos), hay una guía específica sobre protección de criptomonedas frente a amenazas reales. En esa misma línea de defensa pre-firma, una utilidad gratuita como Brújula Security, extensión para navegadores Chromium, avisa cuando una web cripto no está verificada o imita a otra mediante typosquatting. Aquí el foco es otro: cómo cambia la arquitectura de la cuenta.

Las smart wallets mejoran la experiencia, pero también introducen nuevas capas que hay que auditar. Una wallet programable puede tener límites de gasto, recuperación social y reglas avanzadas. Pero también puede tener bugs, módulos inseguros, permisos demasiado amplios o dependencias externas.

La vieja Web3 tenía un problema visible: no pierdas tus palabras.

La nueva Web3 tiene problemas menos visibles: confía en que este módulo, este contrato, este bundler, esta política de recuperación y esta interfaz están bien diseñados.

Eso no significa que la nueva arquitectura sea peor. Significa que cambia el tipo de diligencia.

Antes el usuario debía proteger una clave.

Ahora el ecosistema debe proteger un sistema.

Y cuando un sistema se vuelve más complejo, la auditoría deja de ser opcional.

Aquí es donde el relato técnico gana fuerza: la abstracción de cuenta no es solo una mejora de UX. Es una redistribución del riesgo. Quita fricción al usuario, pero obliga a wallets, infraestructuras y desarrolladores a asumir más responsabilidad técnica.

En otras palabras: Web3 se parece menos a guardar oro bajo el colchón y más a operar una infraestructura financiera programable.

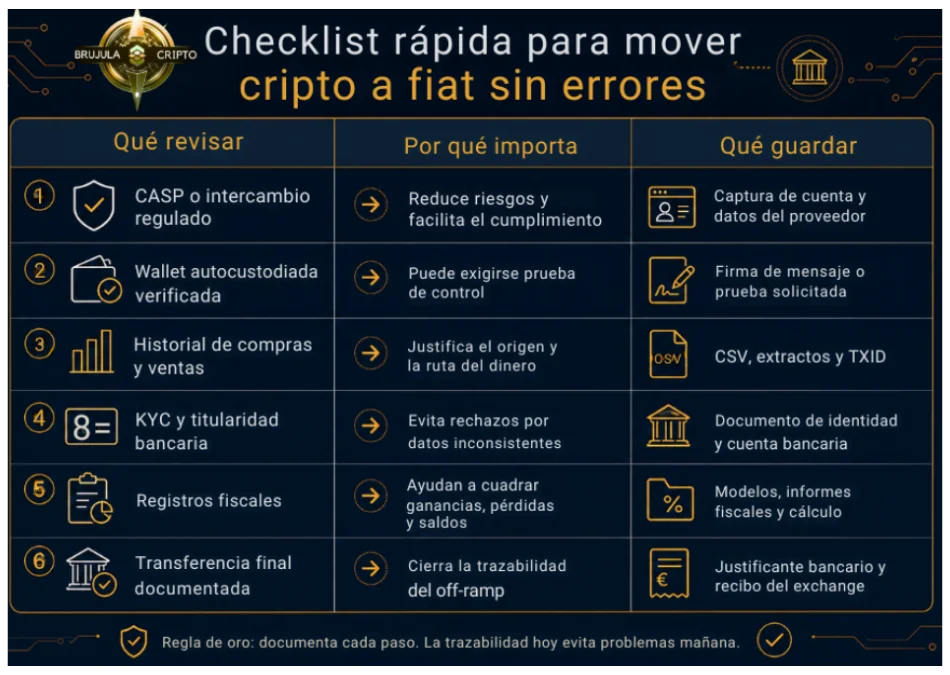

6. El otro lado del sistema: salir a fiat

La mayoría de debates sobre Web3 se centran en entrar: comprar cripto, crear una wallet, firmar una transacción, usar DeFi.

Pero el momento más importante suele ser otro: salir.

Convertir activos digitales en euros, dólares o moneda bancaria no es un simple clic. Es el punto en el que el dinero cripto toca el sistema financiero tradicional. Y ahí las reglas cambian.

Cuando el dinero vuelve al banco, ya no basta con que sea tuyo. Hay que poder explicar de dónde salió, por dónde pasó, qué plataforma intervino, qué identidad lo operó y qué obligaciones fiscales puede generar.

Aquí entra la otra gran transformación de 2026: la institucionalización regulatoria.

En la Unión Europea, MiCA ya no es una promesa futura. ESMA explica que las normas de MiCA cubren la emisión, oferta pública, admisión a negociación y prestación de servicios sobre criptoactivos en la UE.

Además, ESMA publicó en abril de 2026 una declaración específica sobre el final de los periodos transitorios de MiCA. El punto clave: el periodo transitorio expira en toda la Unión Europea el 1 de julio de 2026. Para esa fecha, los CASP (proveedores de servicios sobre criptoactivos: exchanges, custodios, plataformas reguladas) no autorizados deben haber implementado su plan de salida ordenada.

Esto cambia el tono del mercado.

Antes había más zonas grises. Ahora hay una frontera regulatoria más clara.

Un proveedor puede estar autorizado o no. Un usuario puede tener más o menos protección según con quién opere. Un off-ramp puede venir de una entidad supervisada o de un origen mucho más difícil de defender.

7. MiCA no hace seguro todo el ecosistema, pero cambia la carga de prueba

Conviene no exagerar MiCA.

Para no repetir aquí una guía completa de regulación, este bloque encaja con el análisis previo sobre la nueva regulación global cripto. Aquí el foco es más concreto: qué cambia cuando el dinero quiere volver al banco.

MiCA no convierte cada token en seguro. No elimina el riesgo de mercado. No impide todos los fraudes. No garantiza que un usuario no pierda dinero. No convierte una mala inversión en un activo legítimo.

Lo que sí hace es establecer un marco para emisores, proveedores y servicios de criptoactivos dentro de la Unión Europea. Eso tiene consecuencias directas para la salida a fiat.

Cuando un usuario intenta mover dinero desde un exchange a un banco, el banco ya no observa solo una transferencia. Observa una historia de cumplimiento.

¿El proveedor está autorizado? ¿La identidad coincide? ¿La transferencia viene de una cuenta a nombre del mismo titular? ¿La operación está documentada? ¿El usuario puede justificar adquisición, ventas, ganancias, pérdidas o actividad económica? ¿Hay señales de fraccionamiento o rutas opacas?

No hace falta afirmar que todas las entidades bancarias cruzan en tiempo real cada transferencia con un registro técnico de ESMA. Esa afirmación sería demasiado concreta sin prueba oficial pública.

Lo correcto es más sobrio y más defendible:

Desde el final del periodo transitorio de MiCA, el usuario europeo tiene una forma más clara de distinguir entre proveedores autorizados y no autorizados. Esa distinción no elimina el análisis bancario, pero sí cambia el contexto de cumplimiento del off-ramp.

Este matiz es importante. Evita convertir una investigación seria en una afirmación imposible de demostrar.

8. Travel Rule: la autocustodia entra en zona de verificación

Otro cambio clave es la Travel Rule aplicada a criptoactivos.

La Autoridad Bancaria Europea publicó directrices sobre los requisitos de información en transferencias de fondos y determinados criptoactivos bajo el Reglamento (UE) 2023/1113. Estas directrices especifican pasos para que proveedores de pago, CASP e intermediarios detecten información ausente o incompleta en transferencias de fondos o criptoactivos.

La FMA austríaca, el supervisor financiero del país, resume un punto práctico importante: en transferencias desde o hacia una wallet autocustodiada por importe superior a 1.000 euros, el CASP o el ICASP (intermediario que ejecuta la transferencia entre proveedores) debe comprobar si esa dirección pertenece al cliente o está controlada por él.

Esto no significa que la autocustodia esté prohibida.

Significa que la autocustodia deja de ser invisible cuando toca un proveedor regulado.

Ese punto es decisivo.

Durante años, parte del relato cripto asumía que una wallet propia era una especie de zona soberana fuera del sistema. Técnicamente, puedes controlar una dirección. Regulatoriamente, si quieres entrar o salir a través de un proveedor obligado, esa dirección puede tener que vincularse a tu identidad.

El mensaje para el usuario es claro:

Controlar una wallet no basta. En operaciones relevantes, también puede hacer falta demostrar que esa wallet es tuya.

Esto cambia por completo la higiene documental del usuario cripto. Ya no basta con capturas sueltas, movimientos dispersos o explicaciones vagas sobre tenerlo desde hace años. El usuario necesita trazabilidad.

9. El error de las microtransferencias: dividir no limpia

Uno de los mitos más peligrosos del off-ramp es pensar que una operación grande se vuelve menos sospechosa si se divide en muchas pequeñas.

No conviene presentar esto como consejo operativo para evitar controles. Al contrario: debe explicarse como una señal de riesgo.

La lógica de cumplimiento financiero no mira solo importes aislados. Mira patrones, frecuencia, origen, destino, identidad, relación entre cuentas y coherencia económica.

Por tanto, el mensaje editorial debe ser responsable:

No hay base oficial que permita afirmar que fraccionar fondos evita controles bancarios. En cumplimiento financiero, el fraccionamiento puede interpretarse como una señal de riesgo, no como una solución.

Este punto protege el artículo de convertirse en una guía peligrosa. También refuerza la línea editorial: no se publican atajos; se publican autopsias.

10. DAC8 y CARF: el año en que los datos empiezan a ordenarse

La regulación no se limita a la licencia del proveedor. También entra la fiscalidad.

DAC8 introduce intercambio automático de información sobre criptoactivos dentro de la Unión Europea. La Comisión Europea explica que los proveedores reportantes envían la información a sus autoridades fiscales nacionales en el año siguiente al periodo reportado, y que los intercambios relativos al primer año de reporte tendrán lugar antes del 30 de septiembre de 2027.

Traducido: 2026 es el año que se recopila; 2027 es el año en que esa información empieza a circular entre administraciones.

Esto es un cambio profundo.

Durante mucho tiempo, el usuario cripto podía actuar como si su actividad dependiera de su propia declaración voluntaria. Ese escenario se estrecha. Las plataformas obligadas recopilan datos, las autoridades reciben información y la capacidad de contraste aumenta.

La consecuencia práctica no es que todo usuario sea sospechoso.

La consecuencia práctica es que la improvisación documental se vuelve mucho más peligrosa.

Un usuario que compra, vende, permuta, retira, deposita y cruza plataformas necesita reconstruir la historia. Y cuanto más tiempo haya pasado, más difícil será hacerlo si no guardó registros.

En 2026, para quien opera con rampas reguladas, la trazabilidad deja de ser una recomendación contable y pasa a ser una condición práctica para evitar rechazos, revisiones o bloqueos.

11. España: 721, 172 y 173 como infraestructura fiscal de trazabilidad

En España, la Agencia Tributaria ya tiene modelos informativos específicos relacionados con monedas virtuales.

El modelo 721 se refiere a monedas virtuales situadas en el extranjero. La propia Agencia Tributaria mantiene el procedimiento del modelo 721, "Declaración informativa sobre monedas virtuales situadas en el extranjero".

Además, la Agencia Tributaria recoge en su sede los modelos 172 y 173: el modelo 172 como declaración informativa sobre saldos en monedas virtuales, y el modelo 173 como declaración informativa sobre operaciones con monedas virtuales.

Esto no autoriza a decir que el banco consulta automáticamente todos esos modelos antes de aceptar una transferencia. Esa frase sería demasiado concreta sin prueba bancaria oficial.

Lo que sí puede decirse es más sólido:

España ya dispone de una infraestructura fiscal específica para declarar saldos y operaciones con monedas virtuales. Esa infraestructura aumenta la trazabilidad disponible y reduce el margen para tratar las criptomonedas como un territorio fiscal informal.

La diferencia entre ambas frases es enorme.

Una inventa un proceso bancario universal.

La otra describe un hecho oficial.

12. Proof of Reserves no es Proof of Funds

Otra confusión habitual es mezclar tres conceptos:

- Proof of Reserves: prueba de que un exchange mantiene reservas suficientes o verificables respecto a ciertos saldos.

- Proof of Funds: documentación que demuestra que una persona concreta tiene fondos disponibles.

- Source of Funds / Source of Wealth: explicación y prueba del origen económico de esos fondos.

No son lo mismo.

Un exchange puede publicar pruebas de reservas, incluso con estructuras criptográficas como árboles de Merkle, y eso puede mejorar la transparencia del custodio. Pero eso no demuestra automáticamente que el dinero de un usuario concreto tenga un origen fiscalmente defendible ante un banco.

La prueba de reservas habla del exchange.

La prueba de fondos habla del usuario.

La prueba de origen de fondos habla de la historia económica.

Este matiz debe aparecer porque evita una de las exageraciones más comunes del sector.

La pregunta bancaria no suele ser solo si existen esos fondos.

La pregunta real es de dónde vienen, cómo se obtuvieron, qué documentación los respalda y si encajan con el perfil del cliente.

Ese es el nuevo punto de fricción.

13. La paradoja: Web3 quería eliminar intermediarios, pero ahora necesita mejores pruebas

Aquí aparece la paradoja central.

Web3 nació con una pulsión antiintermediaria: no confiar en bancos, no depender de plataformas, no pedir permiso. Pero la experiencia real de 2026 muestra una arquitectura más ambigua.

En la autocustodia pura, el usuario puede seguir controlando claves.

Pero en la entrada y salida a fiat, el usuario se encuentra con CASP, bancos, reguladores, modelos fiscales, Travel Rule, comprobación de wallets autocustodiadas y documentación de origen.

No desaparece el intermediario.

Cambia su función.

Antes el intermediario custodiaba y decidía.

Ahora el intermediario verifica, reporta, clasifica y puede bloquear o pedir información adicional cuando no entiende la historia.

La soberanía técnica no elimina la trazabilidad financiera.

Este es el punto que debe quedar grabado:

Puedes controlar una wallet y, aun así, no poder mover ese dinero cómodamente al sistema bancario si no puedes explicar su historia.

Esa frase resume el cambio cultural.

14. La seguridad ya no está en esconderse, sino en documentar

Durante años, muchos usuarios cripto pensaron en la privacidad como ausencia de registros.

En el off-ramp regulado, ocurre lo contrario: la falta de registros puede convertirse en el problema.

Una buena salida a fiat no depende solo de elegir un exchange conocido. Depende de tener una secuencia documentada:

- cuándo se compró;

- desde qué cuenta;

- en qué plataforma;

- con qué identidad;

- qué operaciones se hicieron;

- qué comisiones hubo;

- qué ventas se realizaron;

- qué ganancias o pérdidas se generaron;

- qué declaraciones fiscales corresponden;

- qué transferencia final llega al banco.

La nueva madurez de Web3 no se mide solo por la facilidad de abrir una wallet.

Se mide por la capacidad de cerrar el círculo sin que el dinero se vuelva inexplicable.

En un sistema así, la documentación deja de ser burocracia secundaria. Se convierte en parte de la seguridad.

15. Conclusión: Web3 no murió; se volvió auditable

El relato fácil sería decir que Web3 fracasó.

No es exacto.

Web3 no ha muerto. Pero sí ha perdido parte de su inocencia narrativa. La idea de que bastaba con una wallet, una frase semilla y una promesa de descentralización se ha quedado corta.

En 2026, el ecosistema se mueve en dos direcciones simultáneas.

Por un lado, la infraestructura técnica intenta corregir los errores de usabilidad: cuentas programables, passkeys, EIP-7702, ERC-4337, recuperación social y wallets menos dependientes de frases semilla.

Por otro lado, la infraestructura regulatoria exige más trazabilidad: MiCA, Travel Rule, DAC8, modelos fiscales, verificación de proveedores y prueba de control de wallets autocustodiadas.

La consecuencia es incómoda pero clara:

Web3 ya no puede vender solo libertad. Tiene que demostrar seguridad, trazabilidad y responsabilidad operativa.

La frase semilla representaba una etapa primitiva: el usuario solo ante su llave.

La cuenta programable representa una segunda etapa: el usuario protegido por reglas.

El off-ramp regulado representa una tercera: el usuario obligado a demostrar la historia de su dinero.

Ese es el verdadero cambio.

No estamos ante el fin de Web3.

Estamos ante el fin del Web3 sin papeles.

Y quizá esa sea la autopsia más importante: la descentralización no elimina la prueba. Solo retrasa el momento en que alguien la exige.

ApisDom, para Brújula Crypto. Análisis editorial sobre la transición técnica y regulatoria de Web3 en 2026.

Resumen editorial

En 2026, Web3 cambia de fase. La frase semilla deja de ser el centro absoluto, Ethereum avanza con ERC-4337 y EIP-7702, y la salida a fiat queda cada vez más condicionada por MiCA, Travel Rule, DAC8 y la trazabilidad fiscal.

Fuentes oficiales y técnicas verificadas

| Fuente | Enlace |

|---|---|

| ERC-4337 (Account Abstraction Using Alt Mempool) | eips.ethereum.org |

| Ethereum.org | Pectra 7702 guidelines | ethereum.org |

| Ethereum.org | Prague-Electra (Pectra) | ethereum.org |

| W3C | Web Authentication Level 3 | w3.org |

| ESMA | Markets in Crypto-Assets Regulation (MiCA) | esma.europa.eu |

| ESMA | Statement on the end of transitional periods under MiCA (17 abril 2026) | esma.europa.eu (PDF) |

| EBA | Guidelines on information requirements (Reglamento UE 2023/1113) | eba.europa.eu |

| FMA Austria | Transfer of Funds Regulation (TFR) | fma.gv.at |

| Comisión Europea | DAC8 | taxation-customs.ec.europa.eu |

| AEAT | Modelo 721 (monedas virtuales en el extranjero) | sede.agenciatributaria.gob.es |

| AEAT | Modelo 172 (saldos en monedas virtuales) | sede.agenciatributaria.gob.es |

| AEAT | Modelo 173 (operaciones con monedas virtuales) | sede.agenciatributaria.gob.es |

Etiquetas

Comentarios

¿Qué opinas de este contenido?

Comparte tu experiencia y ayuda a otros navegantes de cripto seguridad.

La Información que Protege tu Capital.

Mantente protegido: recibe gratis y una vez al mes alertas de nuevas amenazas cripto, guías de seguridad exclusivas y recursos prácticos para blindar tus fondos. Tu escudo contra el fraude.